2012.4.10 相続税とは

相続税とは、亡くなった方の財産を相続により取得したときや、遺言によって財産を取得したときに生ずる税金です。

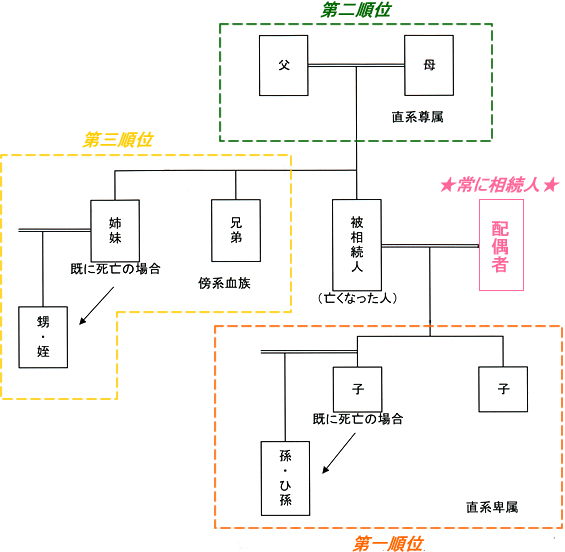

亡くなった人を被相続人と呼び、相続によって財産を取得した人を相続人と呼びます。

相続人とは

- 配偶者がいれば、配偶者は必ず相続人になります

- 子供がいれば、子供は必ず相続人になります

もし先に子供が亡くなっていれば、その子供(孫)が相続人になります(注1) - 子供がいない場合は、父母や祖父母が相続人になります

- 子供も父母も祖父母もいなければ、兄弟姉妹が相続人です

もし先に兄弟姉妹が亡くなっていれば、その子供(甥・姪まで)が相続人になります

(注1)「代襲相続(だいしゅうそうぞく)」と呼びます

代襲相続とは…本来相続人となるべき者が、相続開始前に死亡したり、相続欠格、廃除により相続権を失ったときに、相続人の子が相続人に代わって相続する制度です。

2012.4.10 法定相続人とは

- 法定相続人は基本的には相続人と同じですが養子の数に制限があります。

実子がいる場合は養子は1人まで、実子がいない場合は2人までです。 - 相続の放棄をした人も含まれます

- 特別養子・連れ子養子・代襲相続人は実子とみなされます

法定相続分

| 法定相続人 | 法定相続割合 |

| 配偶者と子が相続人 | 配偶者が2分の1・子が2分の1 配偶者が死亡している場合は子が全部相続 |

| 配偶者と父母が相続人 | 配偶者が3分の2・父母が3分の1 配偶者が死亡している場合は父母が全部相続 |

| 配偶者と兄弟姉妹が相続人 | 配偶者が4分の3・兄弟姉妹が4分の1 配偶者が死亡している場合は兄弟姉妹が全部相続 |

2012.4.10 S様より

S様より、母が亡くなり、相続手続きを依頼したいとのこと。預金の相続のみで、節税対策についてもアドバイスがほしいとのこと。ご来所予定。