相続税計算のしくみ(2) ~相続税の計算方法~

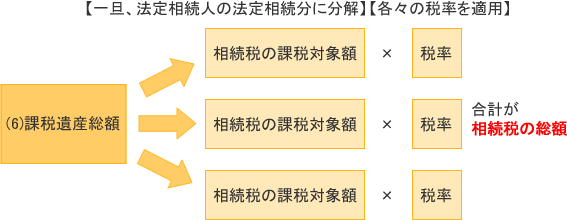

次にさきほど求めた(6)課税遺産総額を使い、具体的な相続税の額を求めます。

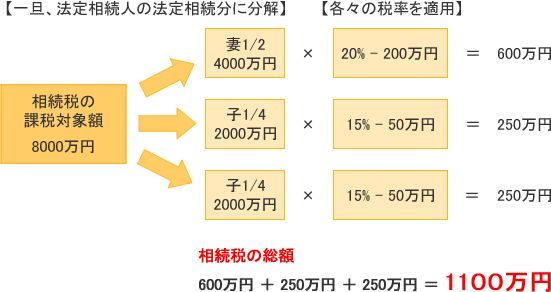

1.まず相続税の総額を一旦計算します

具体例でご説明しましょう!

例:相続税の課税対象額が8000万円で、法定相続人妻と子供2人の場合

※相続税の総額は、実際は誰がいくら相続したかに関わらず、恣意性を排除するため、法定どうりの割合で相続したものと仮定して計算します。

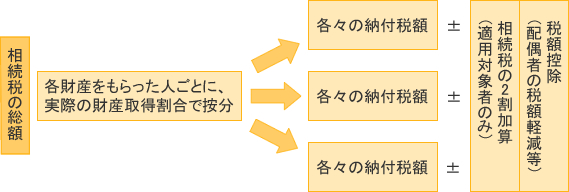

2.次に各人毎の納付税額を計算します

具体例でご説明しましょう!

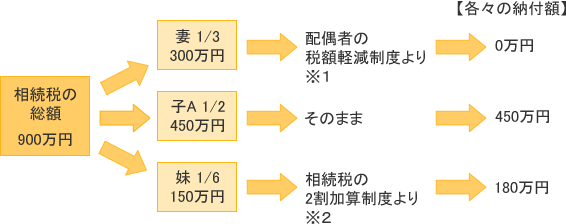

例:相続税額の総額が900万円で、実際には遺産を妻が1/3、子が1/2、(被相続人の)妹が1/6取得する場合

※1 配偶者の税額軽減制度

配偶者は被相続人と共に支えあい生活をして、被相続人の財産形成に大きな役割をはたしてきました。

その配偶者の老後の生活を保障するためにも配偶者の支払う相続税については特別に認められた控除があります。

その控除とは以下の金額になります。

| A.配偶者の法定相続分 | AかBのいずれか大きい金額 |

| B.1億6000万円 (相続税の配偶者控除額) |

つまり、被相続人の配偶者は相続した遺産額が自分の法定相続分以内であれば、いくら相続しても相続税は発生しません。

また、法定相続分を超えて相続したとしても、その相続した金額が1億6000万円までなら相続税は発生しません。

※2 相続税の2割加算制度

次に当てはまる人は、その人の相続税額の2割に相当する金額が相続税額に加算されます。

| (1)被相続人の1親等の血族 (父母または子※) |

以外の人 |

| (2)被相続人の配偶者 |

※(1)の「子」には代襲相続人も含まれます

つまり、被相続人の子を飛びこえて孫が直接相続したり、被相続人の兄弟姉妹が相続した場合には相続税は2割増しとなります。

相続発生後に至急やるべきこと

今から備える生前対策