2012.4.10 相続税早見表

相続税がどれくらいかかるのかと疑問に思われる方も多いかと思います。

下記の相続税早見表でおおまかな相続税額をご確認下さい。

配偶者がいる場合

| ※ | 子供が0人の場合は、両親または兄弟が相続人となる為、別途ご相談下さい。 |

| ※ | この表は、配偶者が遺産の2分の1を取得した場合の計算です。 |

| ※ | 税額控除は、配偶者の税額軽減以外にはないものとしました。 |

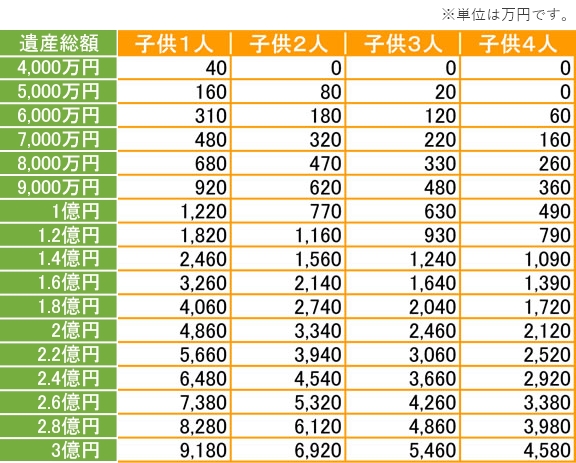

配偶者がいない場合

| ※ | 子供が0人の場合は、両親または兄弟が相続人となる為、別途ご相談下さい。 |

| ※ | 法定相続人の中に相続を放棄した者があるときは、その放棄がなかったものとした場合の相続人の数。 |

| ※ | 養子がある場合には、養子の数は、実子がある場合には1人、実子がない場合には2人に制限されます。 (ただし、税負担回避の養子は認められません。) |

| ※ | 負担率は小数点以下、税額は1万円未満を四捨五入しました。 |

2012.4.10 小規模宅地の特例

小規模宅地の特例とは

遺産のなかに、被相続人が自宅として住んでいたり、事業の用に供していた宅地等については、その土地が被相続人の生活の基盤になっていたことなどに考慮して、相続税の課税価格の計算上、宅地の評価額を一定割合で減額することができます。

つまり、この制度が利用できた場合、遺産としてのその土地の評価額が低くなるため、相続税が課税せずに済む(基礎控除額以下になる)、あるいは、相続税が押えられる場合があります。

| 宅地の種類 | 減額割合 | 特例対象面積 |

| (1)特定居住用宅地 | 80% | 330m2 |

| (2)特定事業用宅地 | 80% | 400m2 |

| (3)不動産の貸付業の宅地 | 50% | 200m2 |

(1)特定居住用宅地等

| 区分 | 特例の適用要件 | |

| 取得者 | 要件 | |

| 被相続人の居住の用に供されていた宅地等 | 被相続人の配偶者 | 要件はありません |

| 被相続人の同居親族 | 相続開始時から相続税の申告期限までに、引き続きその家屋に居住し、かつ、その宅地等を有している人 | |

| 被相続人と同居していない親族 | 被相続人の配偶者又は相続開始前に被相続人と同居していた一定の親族がいない場合には、被相続人の親族で、相続開始前3年以内に本人又は本人の配偶者の持ち家に居住したことのない者で、かつ、相続開始時から相続税の申告期限までその宅地等を有している人 | |

| 被相続人と生計を一にする親族の居住の用に供されていた宅地等 | 被相続人の配偶者 | 要件はありません |

| 被相続人と生計を一にしていた親族 | 相続開始時から相続税の申告期限までに、引き続きその家屋に居住し、かつ、その宅地等を有している人 | |

(2)特定事業用宅地等

| 区分 | 特例の適用要件 |

| 被相続人の事業の用に供されていた宅地等 | 被相続人の事業を相続開始時から相続税の申告期限までに承継し、申告期限までに引き続きその宅地等を有し、かつ、その事業を営んでいること |

| 被相続人と生計を一にしていた親族の事業の用に供されていた宅地等 | 相続開始時から相続税の申告期限まで、その親族がその宅地等を自己の事業の用に供し、かつ、引き続きその宅地等を有していること |

(3)貸付事業用宅地等

| 区分 | 特例の適用要件 |

| 被相続人の貸付事業の用に供されていた宅地等 | 被相続人の貸付事業を相続開始時から相続税の申告期限までに承継し、申告期限までに引き続きその宅地等を有し、かつ、その事業を営んでいること |

| 被相続人と生計を一にしていた親族の貸付事業の用に供されていた宅地等 | 相続開始時から相続税の申告期限まで、その親族がその宅地等を自己の貸付事業の用に供し、かつ、引き続きその宅地等を有していること |

平成22年3月31日以前に開始した相続については、小規模宅地の特例について取扱が異なる場合がありますので、詳細については税理士等にご確認ください。

2012.4.10 相続税の税務調査

税務調査とは

税務調査とは、相続税納税者が申告した内容が正しいものか、申告漏れなどがないかをチェックするために行われるものです。

日本の納税制度は自己申告が原則となっており、自分が納める税金について、税法に基づいて自分で財産額と税額を 計算し、自分で申告することが義務付けられています。

しかし、すべての納税者が正確な申告を行っているとは限りません。

そこで、申告納税制度の公正な適用を維持する上で、 納税者が申告した内容が正しいかどうかを確認することが必要となります。

そのために行われるのが【税務調査】なのです。

さて、相続税の税務調査はどうなのか?

相続税の申告書を提出すると、【半年から2年以内】に税務調査が行われるケースが多いようです。

毎年、申告書の提出は4万5000件ほどありますが、このうち1万3000件程度に税務調査が入ります。

つまり、【約30%の調査割合】ということになります。

これは法人税4%、所得税1%の実地調査率とは大違いです。

相続税の申告をした方は、その後、高い確率で税務調査が入るということを頭にいれておくべきでしょう。

その内容は、所得税や法人税の調査と違って「取りあえず確認のために調査を行う」というレベルではありません。

その証拠に相続税の調査が行われた場合は、約9割の確率で申告漏れが発見されています。

具体的には子供や孫の名前だけを借りた【名義預金】といわれるものがあります。

事前の銀行調査や郵便局調査により遺産の申告漏れを発見してから税務調査に来るため、 このような高確率での修正申告につながるのです。