相続税の対象となる財産

相続財産の中には、相続税の課税対象となるものとならないものがあります。

相続の手続きとして、相続税がかかる財産を把握することは極めて重要です。

課税対象となる財産

本来の相続財産

相続等により取得した財産のことです。

具体的にいうと、土地や建物、現預金、有価証券などがこれにあたります。

例) 土地/建物借地権/貸宅地/現金/預貯金/有価証券(小切手/株券/国債/社債ほか)/貸付金/売掛金/特許権/著作権/貴金属/宝石/自転車/家具/ゴルフ会員権/書画/骨董/自社株など

みなし相続財産

被相続人の死亡に基因して財産を取得したのと同様の経済的効果が得られる財産を「みなし相続財産」と呼んでいます。

例) 生命保険金/退職手当金/生命保険契約に関する権利など

生前に贈与された財産

相続開始から3年以内に被相続人から贈与により取得した財産は、その贈与財産を加算することになります。

これらの財産はすでに被相続人の所有から外れていますが、相続税の計算上は本来の相続財産に上乗せします。

課税対象とはならない財産

相続財産の中には、その財産の特性、社会政策的な見地、国民感情等の理由から相続税を課税することが好ましくないとして相続税の課税対象としない非課税財産が設けられています。

香典/花輪代/墓地/墓石/霊廟/神棚/仏壇/仏具/位牌などが非課税となっています。

また、今後の生活保証という面から被相続人の死亡に伴う死亡保険金、死亡退職金などについては一定の金額を限度として非課税とされています。

例)

・心身障害者扶養共済制度に基づく給付金の受給権

・相続人が支払いを受ける生命保険金のうち 500万円×法定相続人の数に相当する金額

・相続人が支払いを受ける退職金のうち 500万円×法定相続人の数に相当する金額

・国等に対し相続財産を相続税の申告期限までに 寄付した場合の寄付財産

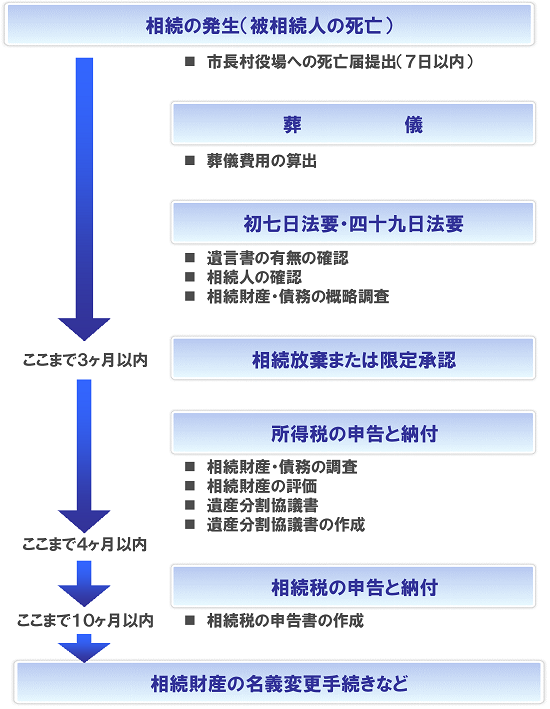

相続手続きの流れ

相続の全体の流れは、このようになります。

法定相続とは

法定相続とは

法定相続とは、遺言で相続分を指定していない場合の相続のことを言います。

遺言書がなく、相続人の間での協議(遺産分割協議)が付かない場合には、法律で定められた相続分に基づいて決定します。

遺言で法定相続人以外の人に財産を譲ることができたり、相続分を法定相続とは別に決めることもできます。

ただし、法定相続人の一定の人には遺留分というものがあり保護されていますので注意が必要です。

法定相続人とは

法定相続人とは、被相続人(=相続される人)が亡くなったときに、相続する権利がある人のことです。

この権利は、法律で定められており、以下の人が法定相続人になることができます。

1. 配偶者(夫からみれば妻、妻からみれば夫)

ただし、婚姻関係のない内縁の妻や、愛人には相続権はありません。

2. 子供(=実子)、養子、内縁の妻や愛人の子供、胎児、あるいは孫、ひ孫

これらの人を直系卑属(ひぞく)といいます。

子供、養子が何人いても、民法上は全て法定相続人とみなします。

ただし、相続税法上の各種特典を受けることのできる法定相続人には、養子の数についての制限があり、実子がいる場合は一人、実子がいない場合は二人までしか認められません。

養子については、相続税法上では被相続人に子供がいる場合、法定相続人としては1人だけが認められます。

子供がいない場合は、2人までが認められます。

3. 父と母、あるいは、祖父母

子供や養子(直系卑属)が誰もいないときに、相続人になることができます。

父と母がいないときは、祖父母が相続人になります。

これらの人を直系尊属といいます。

4. 兄弟姉妹、あるいはその子供

子供や養子(直系卑属)及び父や母(直系尊属)がいないときにはじめて相続人となることができます。

以上が法定相続人となることができる人です。

遺産を相続する場合には、法律で相続順位が定められており、相続の有無はこの順位が優先されます。

相続の優先順位について

配偶者・・・相続順位はなく、常に相続権があります。

直系卑属・・・第1順位。配偶者と同様で、常に相続権があります。

直系尊属・・・第2順位。第1順位の相続人がいないときに相続権があります。

兄弟姉妹・・・第3順位。第1、2順位の相続人がいないときに相続権があります。

このように、上位の相続順位の人がいるときは、下位の人には相続権はありません。

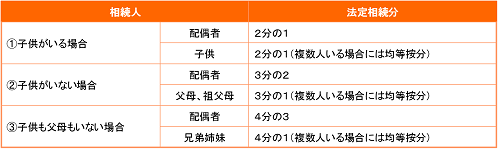

相続分について

法で定められた相続財産の分配を「法定相続分」といいます。

法定相続分は相続人の構成状況によって、以下のとおりと定められています。

法律では、上記のとおりの配分が定められていますが、法定相続分どおりの配分方法でなくとも問題ありません。

まず、遺言が最優先されます。

次に、相続人全員が話し合って(遺産分割協議によって)決めた配分方法も法定相続分に優先します。

相続発生後に至急やるべきこと

今から備える生前対策